Diversifier son patrimoine est devenu un réflexe incontournable face aux incertitudes économiques et à l’érosion des valeurs refuges traditionnelles. En 2025, il ne suffit plus d’épargner : il faut structurer son portefeuille intelligemment. Dans cet article, nous verrons comment éviter les erreurs courantes, quelles classes d’actifs privilégier, et comment tirer profit des opportunités offertes par le foncier aux États-Unis avec LandQuire.

Pourquoi diversifier son patrimoine est crucial en 2025

L’année 2025 s’ouvre dans un contexte mondial incertain : inflation persistante, taux d’intérêt fluctuants, instabilité géopolitique. Ces facteurs augmentent la volatilité des marchés et exposent les patrimoines trop centralisés à des risques majeurs.

Diversifier son patrimoine, c’est donc répartir ses avoirs entre plusieurs classes d’actifs pour réduire la dépendance à un seul levier économique. Cela permet de lisser les performances, de bénéficier d’arbitrages fiscaux, et de conserver une réserve de croissance malgré les cycles.

L’allocation patrimoniale, c’est-à-dire la répartition de vos investissements entre les différentes classes d’actifs, devient alors le pilier d’une stratégie efficace. Elle ne doit pas seulement répondre à une recherche de rentabilité, mais aussi à vos objectifs personnels, votre tolérance au risque et votre horizon d’investissement.

Une diversification réussie repose sur une vision globale de votre situation : vos projets de vie, votre profil psychologique, vos contraintes fiscales et votre capacité à absorber les fluctuations de marché. Copier la stratégie d’un voisin ou suivre des tendances sans analyse peut conduire à de graves erreurs.

Les nouveaux piliers de la diversification de son patrimoine en 2025

En 2025, la diversification ne se limite plus à l’opposition classique « immobilier ou bourse ». Il s’agit d’explorer des segments d’actifs qui ont fait leurs preuves et résistent aux turbulences.

1. Immobilier tangible et SCPI

L’immobilier reste un socle stable. Les SCPI permettent d’accéder à des actifs professionnels avec mutualisation du risque. Les biens en location meublée (LMNP) offrent des avantages fiscaux à ne pas négliger. De plus, certains secteurs comme la logistique ou la santé offrent aujourd’hui des perspectives particulièrement solides. Attention toutefois à ne pas se surexposer à une seule ville ou région, au risque de concentrer son risque.

2. Foncier américain avec LandQuire

Avec LandQuire, vous accédez à des terrains américains sélectionnés pour leur potentiel de revente ou de développement. Ce type d’investissement offre une rentabilité attractive, une sécurité juridique via la LLC et une diversité géographique qui protège contre la concentration du risque en Europe. La gestion est entièrement externalisée, ce qui en fait une solution idéale pour les investisseurs à distance.

Pourquoi investir aux USA : les États-Unis restent l’une des destinations les plus attractives pour les investissements étrangers, grâce à leur stabilité, leur dynamisme économique et leur environnement juridique favorable. Des États comme le Texas ou la Floride offrent un bon compromis entre prix d’acquisition, potentiel de plus-value et demande locative.

3. ETF et actions internationales

Les ETF restent l’un des outils de diversification les plus souples. Choisir des indices mondiaux permet de répartir le capital sur plusieurs continents et secteurs, à moindre coût. Les secteurs à surveiller en 2025 : la santé, l’énergie verte, et l’intelligence artificielle. La diversification géographique est essentielle pour lisser la volatilité : investir uniquement en France, c’est prendre un risque de concentration.

4. Assurance-vie et PER

Toujours d’actualité, ces enveloppes permettent une allocation d’actifs flexible avec avantages fiscaux. Elles permettent de combiner obligations, fonds euros et unités de compte selon son profil. Le PER, notamment, s’impose pour les contribuables fortement imposés cherchant à préparer leur retraite tout en réduisant leur fiscalité. L’assurance-vie, elle, reste l’enveloppe incontournable pour sa souplesse, sa fiscalité avantageuse après 8 ans, et sa capacité à transmettre un capital en dehors de la succession classique.

5. Actifs alternatifs : or, private equity, crypto

Ils représentent une poche plus spéculative mais utile en cas de crise. L’or reste une valeur refuge. Le private equity peut révéler de belles opportunités long terme, notamment dans les secteurs technologiques et écologiques. Quant aux cryptomonnaies, elles doivent être traitées avec prudence mais peuvent jouer un rôle marginal dans une stratégie dynamique.

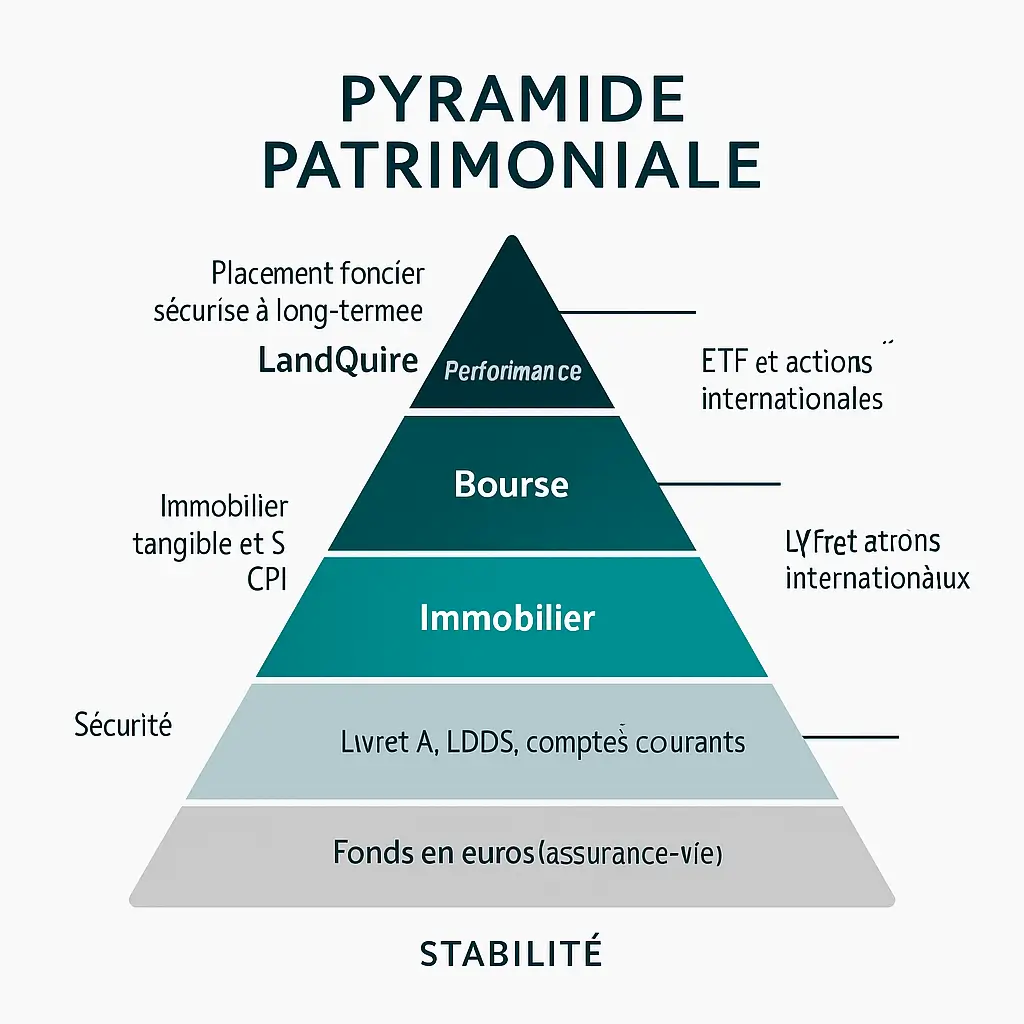

La pyramide patrimoniale : bâtir sur des fondations solides

La pyramide de l’investissement est un outil pédagogique qui illustre une hiérarchie dans la constitution de son patrimoine, selon trois niveaux principaux : sécurité, stabilité, performance.

1. Base : sécurité et liquidité

- Livret A, LDDS, comptes courants

- Fonds en euros (assurance-vie)

- Objectif : épargne de précaution, besoin immédiat, peu ou pas de risque

2. Milieu : stabilité et rendement régulier

- SCPI, immobilier résidentiel, obligations, assurance-vie multisupport

- Objectif : générer du revenu, valoriser à moyen terme

3. Sommet : performance et risque maîtrisé

- Actions, ETF, foncier USA, crypto, private equity

- Objectif : croissance du capital, diversification à long terme

Cette logique pyramidale vous permet de sécuriser d’abord votre socle patrimonial avant de viser la performance. À chaque étage, l’horizon de placement s’allonge et le risque augmente. Cette approche est idéale pour allier sérénité et ambition dans une stratégie patrimoniale équilibrée.

Diversifier selon ses projets : horizon et objectifs

La réussite d’une stratégie patrimoniale dépend aussi de l’adéquation entre vos placements et vos projets. Un capital placé pour l’achat d’une maison dans 12 mois ne doit pas être exposé comme un capital dédié à la retraite dans 25 ans. À court terme, privilégiez la sécurité et la liquidité : livret A, LDDS, fonds euros. Sur le long terme, orientez-vous vers les actions, l’immobilier ou le foncier.

Il est aussi pertinent de combiner les enveloppes fiscales disponibles : PEA pour les actions européennes, PER pour défiscaliser, assurance vie pour transmettre, et CTO pour une grande liberté d’investissement. Le choix dépend de votre situation personnelle, de vos objectifs, et de votre fiscalité.

Cas pratiques : trois profils pour trois stratégies

Le jeune investisseur (25-35 ans)

Objectif : croissance maximale, horizon long terme.

- 40 % ETF Monde

- 25 % immobilier locatif ou SCPI

- 15 % foncier USA via LandQuire

- 10 % crypto & or

- 10 % liquidités

Le couple actif (40-55 ans)

Objectif : équilibre performance/sécurité, préparation retraite.

- 35 % SCPI et immobilier patrimonial

- 25 % assurance-vie multisupport

- 20 % foncier international (LandQuire)

- 10 % PER

- 10 % or et diversifiés

Le retraité (60+)

Objectif : revenu régulier, transmission, faible volatilité.

- 50 % SCPI et foncier sécurisé

- 30 % assurance-vie fonds euros

- 10 % obligations court terme

- 10 % trésorerie

Diversifier son patrimoine sans se disperser : la clé de l’équilibre

Diversifier ne signifie pas multiplier les supports sans stratégie. Un bon portefeuille combine performance, stabilité et liquidité. L’idéal est de définir un objectif clair : revenus, transmission, retraite.

Exemple d’allocation type pour un profil dynamique :

- 30 % ETF monde

- 25 % foncier USA via LandQuire

- 20 % SCPI européennes

- 15 % assurance-vie diversifiée

- 10 % or et liquidités

Chaque composante répond à un besoin : croissance, revenus réguliers, stabilité ou réserve. Il est conseillé de revoir cette répartition tous les ans pour l’ajuster à l’évolution des marchés et à votre situation personnelle.

Ne pas confondre diversification de son patrimoine et dispersion

Multiplier les supports ou les contrats ne signifie pas forcément mieux diversifier. Parfois, avoir cinq assurances vie chez cinq établissements différents contenant les mêmes unités de compte n’apporte aucune valeur. L’analyse qualitative des supports prime sur leur quantité.

De même, investir en actions sur des entreprises du même secteur ou en SCPI dans des zones trop proches géographiquement peut exposer à des risques systémiques. La vraie diversification repose sur la complémentarité des actifs et non leur simple accumulation.

Comment passer à l’action en 5 étapes

- Faire l’inventaire de votre patrimoine actuel

- Fixer vos objectifs (horizon, transmission, revenus)

- Choisir les classes d’actifs compatibles

- Diversifier progressivement sans se précipiter

- Faire appel à un professionnel (CGP, fiscaliste)

Lien stratégique → Pour aller plus loin

Vous cherchez une approche structurée et méthodique ? Lisez notre article complet : 👉 Une stratégie patrimoniale passe souvent par une diversification structurée

Conclusion : 2025, l’année pour diversifier son patrimoine avec maîtrise

Ne pas diversifier, c’est s’exposer à un effet domino en cas de crise. 2025 offre de nouveaux outils et opportunités pour créer un patrimoine à la fois robuste, agile et orienté performance. LandQuire, avec son approche foncière à forte valeur ajoutée, s’inscrit parfaitement dans cette logique.

Diversifier son patrimoine n’est plus un luxe, c’est une stratégie de survie financière. Agissez maintenant.

FAQ – Comment diversifier son patrimoine et bâtir une stratégie patrimoniale efficace

Quels sont les avantages principaux de la diversification ? Réduction du risque, optimisation des performances, meilleure résilience face aux crises, souplesse fiscale.

Faut-il diversifier avec peu de capital ? Oui. Même avec 5000 €, il est possible de répartir entre livret A, fonds euro, ETF Monde via un contrat multisupport.

Quelle fréquence de révision de son allocation ? En moyenne une fois par an. Il faut s’adapter aux changements de vie (mariage, retraite…) et de conjoncture.

Faut-il tout investir d’un coup ? Non. Il est conseillé de lisser vos investissements dans le temps pour éviter les aléas du mauvais timing.

Pourquoi se faire accompagner pour diversifier son patrimoine ? Un professionnel vous aide à bâtir une stratégie personnalisée, à éviter les erreurs et à bénéficier des bons supports selon vos objectifs.

🔗 Sources pour votre stratégie patrimoniale

- Banque de France – Patrimoine et gestion

- Les Echos – Diversifier son portefeuille

- Institut de l’Epargne Immobilière et Foncière (IEIF)

📚 À lire aussi : Articles connexes pour diversifier votre stratégie patrimoniale

- Leadership LandQuire immobilier : investir dans l’immobilier et le foncier aux États-Unis

- Diversifier son patrimoine pour mieux le protéger

- Acheter un terrain aux USA en 2025 pour construire plus tard : stratégie, financement et revente

- Investir aux États-Unis en 2025 sans stress : la méthode LandQuire pour réussir à distance

- L’investissement locatif aux États-Unis avec LandQuire

- Réussir aux États-Unis : le Guide Complet pour les Investisseurs Ambitieux

- Découvrez le Nouveau Site Internet de LandQuire : L’Évolution d’une Ambition au Service des Investisseurs

- Les 10 raisons d’investir son argent aux États-Unis