Par Emmanuel Boullier, expert en finance et rédaction SEO depuis 2018

Dernière mise à jour : 24 juillet 2025

Introduction : Une question légitime dans un contexte économique tendu

Depuis la crise bancaire de Silicon Valley Bank en mars 2023, une interrogation revient avec insistance dans les cercles financiers : le système bancaire moderne présente-t-il des similitudes structurelles avec un schéma de Ponzi ?

Cette question, loin d’être complotiste, mérite une analyse rigoureuse. Selon une étude de la Banque des Règlements Internationaux, la dette mondiale a atteint 421% du PIB en 2023, soulevant des interrogations légitimes sur la soutenabilité du modèle financier actuel.

Dans cet article, nous analyserons :

- Les mécanismes fondamentaux des pyramides de Ponzi

- Le fonctionnement réel du système bancaire à réserves fractionnaires

- Les similitudes et différences objectives entre ces deux modèles

- Les risques systémiques identifiés par les régulateurs

- Les stratégies de protection pour les épargnants

Qu’est-ce qu’une pyramide de Ponzi ? Définition et mécanismes

Les caractéristiques fondamentales

Une pyramide de Ponzi, du nom de Charles Ponzi qui l’a popularisée en 1920, repose sur trois piliers selon la Securities and Exchange Commission américaine :

- Promesse de rendements élevés avec peu ou pas de risque

- Rémunération des anciens investisseurs par l’argent des nouveaux

- Absence d’activité économique réelle générant les profits annoncés

Le cas emblématique de Bernie Madoff

L’exemple le plus récent reste l’affaire Madoff, découverte en 2008. Selon les documents judiciaires du FBI, ce montage a fonctionné pendant près de 20 ans, détournant plus de 65 milliards de dollars.

Point clé : Une pyramide de Ponzi s’effondre inévitablement quand les nouveaux apports deviennent insuffisants pour honorer les retraits.

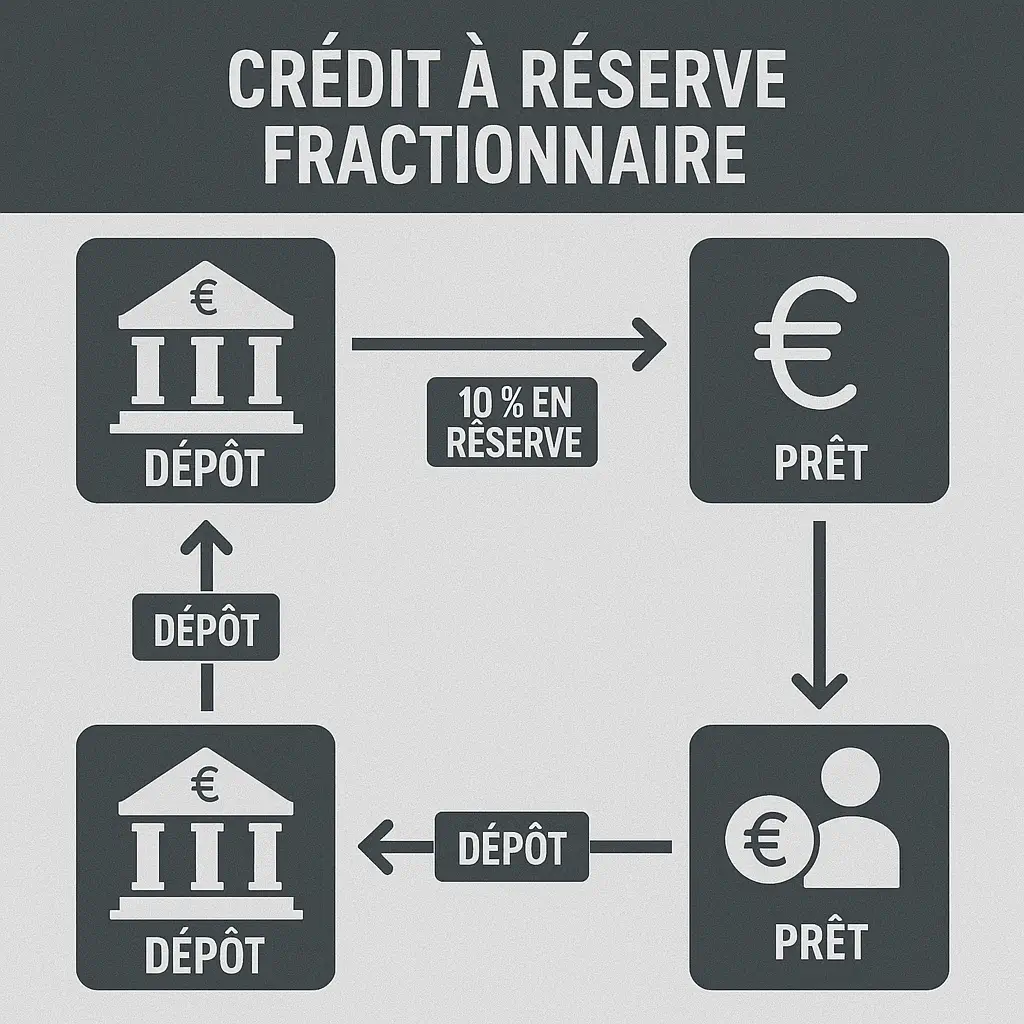

Le système bancaire à réserves fractionnaires : Comment ça marche vraiment ?

Le mécanisme de création monétaire

Le système bancaire moderne fonctionne sur le principe des réserves fractionnaires, autorisé par les accords de Bâle III depuis 2010. Voici comment :

Exemple concret :

- Vous déposez 1 000€ à votre banque

- La banque garde 10% en réserve (100€)

- Elle prête 900€ à un autre client

- Ces 900€ sont redéposés ailleurs

- La nouvelle banque garde 90€ et prête 810€

- Et ainsi de suite…

La création monétaire par le crédit

Selon les données de la Banque Centrale Européenne, plus de 80% de la masse monétaire en circulation provient des crédits bancaires, non de l’impression de billets.

Conséquence majeure : Les banques créent littéralement de l’argent quand elles accordent un crédit, ce qui amplifie considérablement l’effet de levier du système.

Similitudes troublantes : Où les parallèles deviennent évidents

1. Dépendance aux nouveaux entrants

Dans un Ponzi : Il faut constamment de nouveaux investisseurs pour payer les anciens.

Dans le système bancaire : Il faut constamment de nouveaux emprunteurs pour maintenir la liquidité et honorer les dépôts.

Une analyse de la Réserve Fédérale américaine de 2023 confirme que l’arrêt brutal du crédit peut provoquer un « credit crunch » systémique.

2. Fragilité face aux retraits massifs

Exemple récent : La chute de Silicon Valley Bank en mars 2023 illustre parfaitement cette fragilité. Selon le rapport de la FDIC, 42 milliards de dollars ont été retirés en une seule journée, provoquant l’effondrement immédiat de la banque.

3. Promesses de rendement basées sur la croissance future

Les banques promettent des intérêts sur les dépôts en pariant sur leur capacité future à générer des profits via de nouveaux crédits. Cette logique ressemble au « pari sur l’avenir » caractéristique des schémas pyramidaux.

Différences fondamentales : Pourquoi ce n’est pas (tout à fait) un Ponzi

1. Régulation et supervision

Contrairement aux montages frauduleux, les banques opèrent sous la supervision stricte des autorités :

- Ratios de solvabilité imposés par Bâle III

- Tests de résistance annuels

- Fonds de garantie des dépôts (jusqu’à 100 000€ en Europe)

2. Création de valeur économique réelle

Les banques financent des projets productifs : entreprises, logements, infrastructures. Cette fonction de transformation et d’allocation du capital crée une valeur économique réelle, absente dans un Ponzi.

3. Actifs tangibles et garanties

Selon les bilans bancaires publiés par l’ACPR, les banques françaises détiennent des actifs réels pour plus de 8 000 milliards d’euros, principalement sous forme de créances garanties.

Les signaux d’alarme selon les experts financiers

Avertissements des institutions internationales

Le Fonds Monétaire International a publié en 2024 un rapport préoccupant sur les risques systémiques :

« L’interconnexion croissante des banques et leur dépendance au financement de marché créent des vulnérabilités similaires à celles observées avant 2008. »

L’analyse de la Banque des Règlements Internationaux

La BRI alerte depuis 2023 sur la « tout-financiarisation » de l’économie, pointant du doigt :

- L’explosion de la dette privée (+40% depuis 2010)

- La concentration des risques dans le système bancaire parallèle

- La dépendance excessive aux politiques monétaires accommodantes

Stratégies de protection pour les épargnants avertis

1. Diversification intelligente

Répartition recommandée par les conseillers financiers indépendants :

- 40% : Comptes garantis (livrets, assurance-vie en fonds euros)

- 30% : Actifs réels (immobilier, SCPI, matières premières)

- 20% : Actions et obligations diversifiées

- 10% : Actifs alternatifs (or physique, crypto-monnaies)

2. Questions essentielles à poser à votre banquier

Selon les recommandations de l’Autorité des Marchés Financiers, posez ces questions cruciales :

- « Quel est le ratio de solvabilité de votre établissement ? »

- « Comment mes dépôts sont-ils réellement investis ? »

- « Quels sont vos plans de continuité en cas de crise de liquidité ? »

3. Surveillance des indicateurs de risque

Surveillez ces métriques publiques :

- Ratio CET1 de votre banque (disponible sur son site)

- Évolution des spreads bancaires (via Bloomberg ou Reuters)

- Alertes des régulateurs (ACPR, BCE, AMF)

Conclusion : Vers une finance plus transparente et résiliente

Le système bancaire moderne n’est pas une pyramide de Ponzi au sens juridique du terme. Cependant, il partage certaines fragilités structurelles qui méritent notre vigilance.

Les trois enseignements clés :

- La confiance reste le pilier central du système financier

- La diversification est la meilleure protection contre les risques systémiques

- L’information et la transparence doivent guider nos décisions d’épargne

Recommandation finale

Plutôt que de fuir le système bancaire, adoptons une approche éclairée : utilisons ses services tout en diversifiant nos risques et en restant vigilants face aux signaux d’alarme.

La finance de demain se construira sur plus de transparence, de régulation et de responsabilité. En tant qu’épargnants, nous avons le pouvoir d’orienter cette évolution par nos choix éclairés.

À propos de l’auteur

Emmanuel Boullier est expert en finance et rédacteur web SEO spécialisé depuis 2018. Il accompagne les entreprises dans la création de contenus financiers complexes, alliant expertise technique et optimisation pour les moteurs de recherche.

🔗 Sources et références

- Banque des Règlements Internationaux – Rapport trimestriel 2023

- SEC – Guide sur les schémas de Ponzi

- FBI – Affaire Bernard Madoff

- Banque Centrale Européenne – Instruments de politique monétaire

- FDIC – Rapport sur Silicon Valley Bank

- Autorité de Contrôle Prudentiel – Données bancaires

- FMI – Rapport sur la stabilité financière mondiale 2024

📚 À lire aussi :

🎯 Si vous voulez propulser votre site avec du contenu expert, contactez-moi ici : ✉️ Contactez-moi ici pour discuter de vos projets.

🧭 Recommandation finale : Ce que vous devez vraiment retenir

Dans un monde où l’économie repose de plus en plus sur la dette et la confiance, comprendre les rouages du système bancaire Ponzi — ou du moins ses similitudes avec ce modèle — devient une nécessité, pas un luxe.

Avant de faire confiance à votre établissement bancaire ou de placer votre argent les yeux fermés, rappelez-vous ces cinq notions clés :

- Pyramide de Ponzi : un montage basé sur le recyclage des nouveaux entrants. Plus de flux = survie temporaire.

- Réserve fractionnaire : les banques prêtent plus d’argent qu’elles n’en détiennent réellement.

- Confiance bancaire : sans elle, tout s’effondre. Elle est la pierre angulaire, mais aussi le talon d’Achille du système.

- Titrisation : mécanisme qui permet de découper et revendre les dettes — outil de rendement mais aussi de risque systémique.

- Bulle de crédit : résultat d’une croissance monétaire illimitée, fondée sur des remboursements futurs souvent hypothétiques.

💡 Conseil pratique : Soyez un épargnant éclairé. Posez des questions. Diversifiez. Et n’oubliez jamais que dans un système sous tension, c’est la connaissance qui protège.

Questions à poser à sa banque (avant qu’il ne soit trop tard)

Avant de continuer à faire confiance les yeux fermés, posez ces questions simples à votre conseiller bancaire :

- Quelle part de mes dépôts est réellement disponible ?

➤ En cas de crise, combien pourrais-je retirer sans délai ? - Comment ma banque se finance-t-elle ?

➤ Est-elle exposée à des marchés volatils ? Utilise-t-elle la titrisation ? - Quel est le ratio de fonds propres de votre établissement ?

➤ Plus il est bas, plus le risque d’instabilité est élevé. - En cas de faillite, quel montant de dépôt est garanti ?

➤ La garantie des dépôts couvre-t-elle vraiment mes avoirs ? - Puis-je diversifier mes placements au sein de votre établissement ?

➤ Existe-t-il des alternatives hors du système bancaire traditionnel ? - Comment la banque gère-t-elle une panique bancaire ?

➤ Y a-t-il un plan de gestion des liquidités ? Un back-up de crise ? - Puis-je accéder à l’historique de vos pertes et risques passés ?

➤ La transparence est la meilleure garantie de confiance.

Système bancaire Ponzi : questions fréquentes pour comprendre

Est-ce que le système bancaire est un Ponzi ?

Pas au sens juridique, mais son fonctionnement repose sur des mécanismes similaires : endettement constant, confiance, flux permanents.

Qu’est-ce qui distingue une banque d’un Ponzi ?

La réglementation, la présence d’actifs réels et l’utilité économique distinguent une banque d’un montage frauduleux.

Peut-on se protéger de l’effondrement bancaire ?

Diversifier ses avoirs, posséder des actifs réels (terre, or, immobilier) et se former sont de bons débuts.

Pourquoi les banques centrales soutiennent-elles ce modèle ?

Car il alimente la consommation, la dette publique, et donc la croissance. Changer de paradigme serait trop risqué politiquement.

Comment faire confiance au système financier ?

Il faut avoir un regard lucide : ce n’est pas une question de confiance aveugle, mais de stratégie adaptée.